继2020年3月初小规模纳税人增值税减免后,小规模纳税人除湖北以外的企业可以享受1%的增值税征收率。眼看这个优惠政策就要结束了,但是根据最新规定,此项优惠政策将延迟到年底2020年12月31日。因此在此阶段,符合要求的企业就应该抓紧时机了。

从优惠政策来看,只限于小规模纳税人,但对于一般纳税人来说也是可以通过小规模纳税人享受这个政策的,通过合理的筹划,降低综合的税负率。可以通过新注册的小规模纳税人分流分包主体公司的业务,当然还是要改变所得税的征收模式才行,比如说个人独资企业的核定征收。

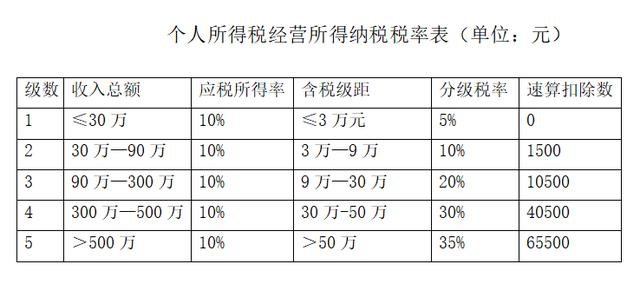

通过小规模纳税人个人独资企业的核定征收,增值税既能享受1个点的优惠,所得税还可以核定征收,不看企业的成本进项,直接核定开票额的10%作为利润,然后对照5%-35%的五级超额累进税率表计算经营所得税,那么其实际的综合税率只有3个点不到。

如某信息科技服务中心,属于小规模纳税人,所得税为核定征收的方式,他的增值税税率为1%,附加税为增值税的6%,所得税为个人经营所得,个人独资企业小规模纳税人都不需要缴纳企业所得税和分红税,个人经营所得税为核定征收,核定开票的10%作为利润,然后比照个人所得税法的“个体工商户的生产经营所得”应内税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

如其第一季的销售额为80万,季度申报时,达不到增值税季度30万以内的免征要求,那么其增值税则为80万/1.01*1%=7920.79,附加税7920.79*6%=475.25,个人经营所得税80万/1.01*10%*10%-1500=6420.79,以上基本就是小规模纳税人个人独资企业核定征收后的所有税负情况,也不需要进项成本,销售额80万综合税负率1.85%的样子。缴纳完就可以直接提到法人私人账户自由支配了,当然核定征收适用的是五级累进税率方式,销售额越高税率递增,但综合也不会超过3个点。

很多的一般纳税人无法直接享受这个政策,但可以通过新注册企业享受核定征收和其增值税的减免政策,把主体公司服务部分的业务剥离出来,用小规模纳税人承接,或者直接主体公司也行,将利润走出部分,开出进项,降低综合的税负压力。一般现代服务行业是最为合适的,如技术服务,推广服务,咨询管理服务,设计服务,营销策划,会展会务,市场推广,工程管理,网络科技等等服务的行业。

当然小规模纳税人核定征收这个政策一般是有地区限制的,现在的主要形式是地方总部经济税收优惠政策的形式。

小规模纳税人增值税降税期间如何用个人独资核定征收解决进项不足

- 公司名称:

- 重庆一毫米企业管理有限公司

- 详细地址:

- 周边

- 联系人:

- 张鑫

- 联系电话:

- 1832345****查看完整号码

- 电子邮箱:

- 15***6@qq.com 登录查看完整

- 联系QQ:

- 1531106706

- 发布IP:

- 14.111.63.233

本地搜郑重提醒:本站不承担任何交易损失,请谨慎判断相关信息的真实性,过低的价格和夸张的描述有可能是虚假信息,请提高警惕。

下一条

小学三年级阅读与写作课程

- *您的称呼

- *联系电话

- *留言内容

- 股权变更找哪家好2023-09-05 14:55:18

- 营业执照怎么办理? 2023-09-05 11:03:23

- 北京中字头控股集团公司转让2021-12-31 14:20:31

- 公司在公转私时怎么操作可以降低税负?2021-07-13 15:55:21

- 工商注册代理记账2021-07-12 16:42:13

- 免费注册公司,199元报税起2021-04-17 17:48:46

- 核定征收是否在收紧?个人独资还可以核定征收吗?2021-04-13 10:27:43

- 温江代理记账,代办税务登记,纳税申报,预约对公开户2021-03-08 16:25:24

- 成都全域共享会计,纳税申报,代理记账,异常解非2021-03-04 14:18:20

- 主播网红利用个人独资企业进行税务上的筹划是怎么操作的?2021-03-04 10:34:38

- 2020年个人独资核定征收和自然人代开的税率情况

- 2020年通过个独核定征收节税的优势与效果如何?

- 个独核定征收和自然人代开方式的区别何如?

- 现代服务型企业税筹干货!个独核定征收政策

- 个人所得税详解以及个人所得税核定征收,解决个税问题

- 关于企业所得税率你了解多少?又如何降低税负呢?

- 在总部经济税收洼地注册个人独资常见的问题有哪些?

- 2020年注册个人独资核定征收你需要了解什么?

- 个人独资企业核定征收流程及相关详情

- 企业需谨慎了!万不要虚列工资,公转私需合理化

- 2020年在上海注册个人独资可享受核定征收你了解吗?

- 当前经济条件下,企业如何通过核定征收方式税收筹划?

- 网络主播可成立工作室类型的个人独资享受税收优惠你知道吗?

- 你造吗?山东自然人纳税可享受企业的扶持政策核定征收

- 所得税核定征收0.5%?核定征收有哪些好处呢?