个人独资企业核定征收是近年不少企业和个人减少税收压力的有效工具,通过总部经济招商的模式,在有政策的税收园区成立个人独资企业,享受园区内的核定征收政策,且不需要实体经营办公,比如很多明星网红都有自己的工作室,其实工作室、中心、经营部都是属于个人独资企业,通过核定征收政策来减少税收压力。

个人独资企业可以解决企业缺少进项导致企业所得税压力增大的问题,同样也可以解决个人工资薪金个人所得税分红税压力大的问题,具体的解决案例下面给大家列举。

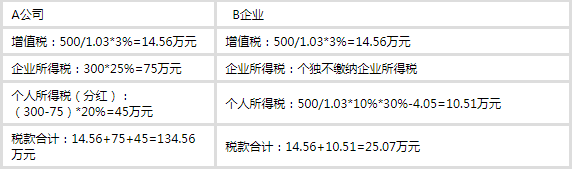

假设上某某企业管理有限公司为服务业小规模纳税人(下称A公司)年收入在500万,可计算的各项运行成本和费用在200万,利润300万。现在在税收园区成立一家个人独资核定征收命名为某某企业管理中心(下称B企业),并把相同的业务直接外包给B企业来操作,B按照核定征收纳税,下面来比较两种方式的:

A企业:增值税:500/1.03*3%=14.56万

企业所得税:300*25%=75万

个人所得税(分红):(300-75)*20%=45万

合计:134.56万

把业务分包到企业管理中心B纳税:

增值税:500/1.03*3%=14.56万

个人经营所得税:500/1.03*10%*30%-4.05=10.51万

个人独资不需要缴纳企业所得及股东分红

合计:10.51+0.87+14.56=25.07万

完税后有完税凭证,可直接转入法人私人账户自由支配。(可开3个点专票抵扣)

可以看出个人独资企业在税收上面的优势,不需要缴纳企业所得税以及分红税是关键,利润越高的行业效果越明显,例如咨询服务行业、建筑设计、软件开发等。

第二种就是关于个人工资薪金的解决方式:

假设小洛(下称A个人)为某公司的销售团队负责人,基本工资为年薪10万,销售业绩提成50万元/年。现在小洛集结自己的销售团队,在税收园区成立商务咨询中心(下称B企业),将原来公司的销售外包给B企业,通过两种方式我们来比较节税效果:

小洛个人需要缴纳的税金:

增值税:0

企业所得税:0

个税:【(60/12-0.5)*30%-0.252】*12=13.176万元

商务咨询中心:增值税:60/1.03*0.03=1.75万元

个人独资企业不需要缴纳企业所得税

个人经营所得税:60万/1.03*10%*10%-0.15=0.43万元

合计:2.18万元

设立个人独资企业既能解决公司的票据入账问题,同时又为员工减轻个税负担,提高员工的个人生活品质。

2020年小规模纳税人增值税减按1%征收,那么对于个人独资企业来说综合税率相对降为3%,500万的业务缴纳15万左右的税金就可以转入法人私人账户自由支配,合理合法的公转私。

个人独资企业核定征收的办理以及园区税收优惠政策的咨询都可以联系我。《核定征收政策》公众号。

企业所得税、个人所得税压力通过核定征收解决方式案例

- 详细地址:

- 南坪科尔国际

- 联系人:

- 莫林

- 联系电话:

- 1762369****查看完整号码

- 电子邮箱:

- 12***0@qq.com 登录查看完整

- 联系QQ:

- 1269736990

- 发布IP:

- 113.250.228.59

本地搜郑重提醒:本站不承担任何交易损失,请谨慎判断相关信息的真实性,过低的价格和夸张的描述有可能是虚假信息,请提高警惕。

下一条

2020年山西中级工程师申报流程

- *您的称呼

- *联系电话

- *留言内容

- 广东建筑机电安装工程专业承包资质转让2023-08-24 14:11:36

- 广东建筑总包二级资质新办/转让2023-08-17 13:50:29

- 专包 地基二级资质转让/新办2023-08-15 13:58:59

- 接广东安全生产许可证新办/延期2023-08-10 13:43:17

- 深圳装修一级资质 带安证现货转让2023-08-09 11:51:57

- 建筑施工总承包新办/升级/延期2023-08-07 18:58:00

- 广东市政公用工程施工总包资质新办/升级/转让2023-08-03 13:54:42

- 广东安全生产许可证新办 延期2023-08-01 13:44:18

- 广东电子与智能化工程专业承包新办/升级/转让2023-07-31 11:37:21

- 广东机电工程施工总承包新办/转让2023-07-28 18:21:47

- 这10项优惠政策延续到2027年!请收藏保存!

- 2024年多家个体户被稽查,罚款以及吊销!

- 服务行业缺少成本票据所得税太高有什么办法?

- 高额居间服务如何降低综合税率?

- 主播网红利用个人独资企业进行税务上的筹划是怎么操作的?

- 个人独资企业按照10%核定征收后合理合法进行公转私

- 2021年小规模纳税人在享受1%增值税的条件下核定征收

- 小规模纳税人2021年还能核定征收吗?

- 个人如何通过自然人委托代征低税率纳税?

- 2021年利用核定征收解决企业所得税税负压力

- 总部经济招商享受核定征收政策

- 通过自然人委托代征能够解决什么问题

- 2021年合理合法减少税收压力的方式

- 2021年河南核定征收政策继续享受

- 2021年上海取消核定征收,河南还可以继续核定!