企业在运营发展过程中的税收筹划是体现在方方面面的,并不是通过单一的一个点就能完善的。首先是在运营过程中的一些业务进项成本费用问题,其次是企业的各项税收状况,若是没有一些政策支持的话,几乎每个企业都存在不同程度的税负压力。

首先来看一下作为一个企业主要缴纳的税收是哪些?

第一肯定是我们的“万税之王”增值税:增值税是由以前的营业税进化而来的,增值税根据企业不同的行业分为不同的税率,且随着时间税率也在变化,目前主要的几种增值税就是一般纳税人:商贸、贸易的13%;建筑建安的9%;现代服务的6%,及小规模纳税人的3%。

第二就是企业所得税:基础税率为25%,现在大多数企业都能享受小微企业的优惠政策,所以企业所得税的税率主要又分为了5%、10%及25%,根据企业的应纳税所得额而定,应纳税所得额低于100万时的企业所得税税率5%,应纳税所得额在100万-300万时,税率为10%,应纳税所得额超过300万时,税率为25%(且是全额按照25%计征)。

第三就是分红个税:分红税是在企业所得税后公转私的个人所得税,分红税都不用说,20%。个人所得税分为多种,如工资薪金,劳务报酬,稿酬,特许权使用费,股息、利息,偶然所得及生产经营所得等。

增值税,企业所得税都是企业税收筹划的大头部分,进项抵扣少,增值税自己承担,同时成本费用也少,账目利润虚高,承担的企业所得税也高,那么如何通过相关税收优惠政策及核定征收合理的方式解决呢?

一是总部经济税收优惠政策的有限公司税收扶持奖励:

在园区成立新的公司,或者分公司之类的,直接承接业务,把税收落在当地,可以获得增值税和企业所得税地方留存部分的50%-80%的奖励(增值税地方留存为50%,企业所得税地方留存为40%),扶持力度还是非常可以的,纳税大户还可以一事一议。

二是针对解决所得税的核定征收优惠税率:

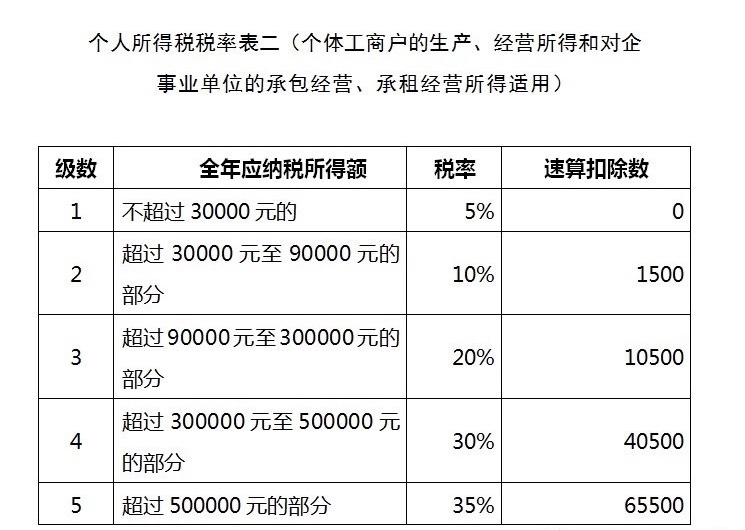

在园区成立个人独资企业申请核定征收,直接核定其开票额的10%作为利润,然后再对照5%-35%的五级超额累进税率,所得税的税率就在0.5%-2.19%之间就可以完税。

个人独资企业为小规模纳税人,增值税为3%,附加税为增值税的6%,加上经营所得税,综合税率在5%以内(开票额500万以内)。经营所得税也是个税,但是是不需要汇算清缴和额外缴纳的,所以个人独资企业的投资人在经营所得完税以后就可以直接利润分配从个独基本户中公转私了,非常的方便快捷。

如个人独资企业年销售额300万,核定征收后的综合税率可计算:

增值税:300万/1.03*3%=8.74万;

附加税:8.74万*6%=0.52万

经营所得税:300万/1.03*10%*20%-1.05万=4.78万

综合税率为4.7%就可以完税,税负率还是非常低的,主要是核定征收的个人独资企业不需要缴纳分红税,也不要求成本进项。

当然还有一些其他的小税种,如印花税等,基本上可忽略不计,总而言之,税收筹划是需要合理筹划的,业务真实,合规走账。

企业哪些方面的税收需要筹划?核定征收有怎样的效果?

本地搜郑重提醒:本站不承担任何交易损失,请谨慎判断相关信息的真实性,过低的价格和夸张的描述有可能是虚假信息,请提高警惕。

上一条

浙音附中可以走读吗,能带手机吗

下一条

长沙野炊烧烤团建拓展一日游农家乐

- *您的称呼

- *联系电话

- *留言内容

- 股权变更找哪家好2023-09-05 14:55:18

- 营业执照怎么办理? 2023-09-05 11:03:23

- 北京中字头控股集团公司转让2021-12-31 14:20:31

- 公司在公转私时怎么操作可以降低税负?2021-07-13 15:55:21

- 工商注册代理记账2021-07-12 16:42:13

- 免费注册公司,199元报税起2021-04-17 17:48:46

- 核定征收是否在收紧?个人独资还可以核定征收吗?2021-04-13 10:27:43

- 温江代理记账,代办税务登记,纳税申报,预约对公开户2021-03-08 16:25:24

- 成都全域共享会计,纳税申报,代理记账,异常解非2021-03-04 14:18:20

- 主播网红利用个人独资企业进行税务上的筹划是怎么操作的?2021-03-04 10:34:38

- 山东自然人代开持续中按照核定征收缴纳个人所得税

- 技术服务、咨询类企业可通过核定征收解决成本问题吗?

- 除了普惠性税收优惠,还有哪些最新的税收优惠可以享受

- 2021年有哪些地方税收优惠政策还在继续实施?

- 2021年个人独资核定征收依旧可申请,具体流程及综合税率

- 为何有些人不愿意个人代开?那是因为没找到核定征收

- 想要少交企业所得税?可以注册个独申请核定征收合理解决

- 私人业务没有票,个人独资和自然人代开核定征收轻松解决

- 2021年自然人的综合税率如何?按照什么样的税种缴纳?

- 企业要想发展得好,税收优惠政策不能少,核定征收很重要

- 一般纳税人和小规模纳税人都可以核定征收?有多省税?

- 陕西山西公司降低所得税如何通过个人独资核定征收筹划?

- 核定征收是真的吗?有哪些企业可以核定征收?能省多少钱?

- 个人独资取消核定征收了吗?2021年新办还可以继续核定吗?

- 无票支出成员个人所得税个人独资核定征收可合理的解决

- 全文|Meta Q1业绩会实录:虽然AI产品还没盈利 会持续投资和扩展规模

- 北京:对采购自主可控GPU芯片开展智能算力服务的企业,按照投资额的一定比例给予支持

- KKR领投物业管理软件平台Guesty、生活方式品牌SIDANDA获近亿元融资、格力旗下洛阳机器人公司拟注销

- 广东宏大等成立航空技术公司 注册资本1000万

- 北京:将对采购自主可控 GPU 芯片开展智能算力服务的企业,按投资额一定比例给予支持

- 立讯精密在昆山成立立胜汽车科技公司 注册资本6000万

- 凯西·伍德的ARK基金遭遇投资者大规模撤资

- 特斯拉预计2024年资本支出将超过100亿美元

- “牛人聚”完成1000万元天使轮融资

- 36氪首发|深耕日本市场,商用清洁机器人「奇勃科技」获数千万元Pre-A轮融资