自然人代开相信很多的企业和个人都不陌生,自然人个人和公司发生了业务,一些公司会要求个人提供对应的成本票做成本入账,因此就会涉及自然人代开和个人所得税的问题了,个人所得税大体可分为综合所得,经营所得及一些其他的偶然所得。

但是如何区分其税率几何呢?又如何通过代开享受更优惠的税率呢?

首先工资薪金、劳务报酬、稿酬、特许权使用费这四项是属于综合所得,除了工资薪金是按照7级超额累进税率计算,另外三项基本上是按照20%起的税率计算个人所得税,且都需要进行汇算清缴,试想一个自然人和公司进行了业务让其按照劳务报酬代开缴纳个人所得税,代开个人会答应吗?

其次是经营所得税,目前经营所得税只要是个体工商户的生产经营所得,个人独资企业合伙企业的投资者的生产经营所得税也是依据其进行计征的,一般是按照5%-35%的五级超额累进税率计算,当然要根据收入成本费用进行计算应纳税所得额。

综合所得与经营所得税同属于个人所得税,但是又有着不小的区别,他们不会汇算到一起,经营所得税不需要汇算清缴,经营所得税还可以申请核定征收。

之所以现在不少人对于自然人不了解或者不愿意起开,主要是因为如果按照的劳务报酬,一是个人承担的税负高,二是觉得麻烦。而站在企业的角度来看,因为没有这些成本费用的入账,自身的企业所得税也会变高。

其实如果个人代开按照个人经营所得税的方式开,是可以享受较大的优惠的,如现在在山东一些地区可以申请自然人个人代开的核定征收优惠税率。

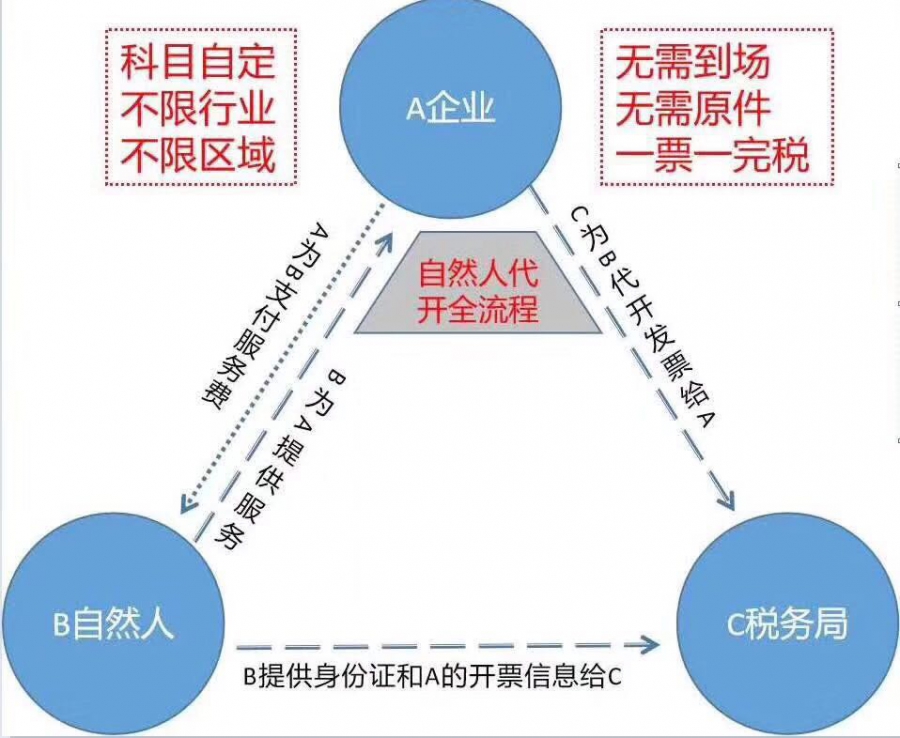

当地把代开的自然人个人看作是一个个体户的形式,个人按照经营所得税缴纳即可完税,能代开1%的增值税普票,个人只需要缴纳增值税1%,附加税0.06%,个人经营所得税核定征收为0.5%,综合1.56%的税率即可完税,并附有完税凭证,不需要注册,不需要代开人到场,然后就可以合理的进行公转私到个人账户了。这也是合规走账的一种方式,因为个人已经是完税了的。

前文也说到个人独资企业也是缴纳的经营所得税,因为个人独资企业是依法不缴纳企业所得税的,当然也就没有分红税,因为分红税和经营所得税也是一样属于个人所得税。个人独资企业目前也是可以核定征收的,直接核定开票额的10%作为利润,然后再对照5%-35%的五级超额累进税率计算所得税。一些利润大,成本进项少的企业也可以利用个人独资企业的核定征收降低综合税率。

需要更多税收优惠政策可以关注公众号“税筹及时雨”。

自然人代开综合所得税与经营所得有何区别?谁更优惠?

本地搜郑重提醒:本站不承担任何交易损失,请谨慎判断相关信息的真实性,过低的价格和夸张的描述有可能是虚假信息,请提高警惕。

下一条

高利润行业如何享受核定纳税

- *您的称呼

- *联系电话

- *留言内容

- 股权变更找哪家好2023-09-05 14:55:18

- 营业执照怎么办理? 2023-09-05 11:03:23

- 北京中字头控股集团公司转让2021-12-31 14:20:31

- 公司在公转私时怎么操作可以降低税负?2021-07-13 15:55:21

- 工商注册代理记账2021-07-12 16:42:13

- 免费注册公司,199元报税起2021-04-17 17:48:46

- 核定征收是否在收紧?个人独资还可以核定征收吗?2021-04-13 10:27:43

- 温江代理记账,代办税务登记,纳税申报,预约对公开户2021-03-08 16:25:24

- 成都全域共享会计,纳税申报,代理记账,异常解非2021-03-04 14:18:20

- 主播网红利用个人独资企业进行税务上的筹划是怎么操作的?2021-03-04 10:34:38

- 山东自然人代开持续中按照核定征收缴纳个人所得税

- 技术服务、咨询类企业可通过核定征收解决成本问题吗?

- 除了普惠性税收优惠,还有哪些最新的税收优惠可以享受

- 2021年有哪些地方税收优惠政策还在继续实施?

- 2021年个人独资核定征收依旧可申请,具体流程及综合税率

- 为何有些人不愿意个人代开?那是因为没找到核定征收

- 想要少交企业所得税?可以注册个独申请核定征收合理解决

- 私人业务没有票,个人独资和自然人代开核定征收轻松解决

- 2021年自然人的综合税率如何?按照什么样的税种缴纳?

- 企业要想发展得好,税收优惠政策不能少,核定征收很重要

- 一般纳税人和小规模纳税人都可以核定征收?有多省税?

- 陕西山西公司降低所得税如何通过个人独资核定征收筹划?

- 核定征收是真的吗?有哪些企业可以核定征收?能省多少钱?

- 个人独资取消核定征收了吗?2021年新办还可以继续核定吗?

- 无票支出成员个人所得税个人独资核定征收可合理的解决